Dorota Lachowska, Head of Market Research, Polish Properties

Wstęp – sytuacja makroekonomiczna

W 2020 roku polska gospodarka odnotowała pierwszy od 30 lat spadek PKB, który wyniósł -2,7%. Jednak negatywny wpływ pandemii nie był tak duży jak w UE, gdzie PKB spadło średnio o 6,2%.

Odpowiedzią Narodowego Banku Polskiego na spowolnienie gospodarcze było trzykrotne obniżenie stopy bazowej do najniższego w historii poziomu wynoszącego 0,1%. Duże dotacje rządowe w wysokości 195 mld zł zahamowały wzrost bezrobocia. Na koniec roku stopa bezrobocia pozostała na niezmienionym w porównaniu z rokiem poprzednim poziomie wynoszącym 3,3% – drugim najniższym w UE. Inflacja po wzrostach na początku roku spadła do 2,3%.

Pozytywne jest również to, że aktywność budowlana, która nie była dotknięta ograniczeniami tak jak inne sektory, była w miarę stabilna przez cały rok. Również produkcja przemysłowa, po spadku na początku pandemii, powróciła do poziomu zbliżonego do tego z 2019 roku.

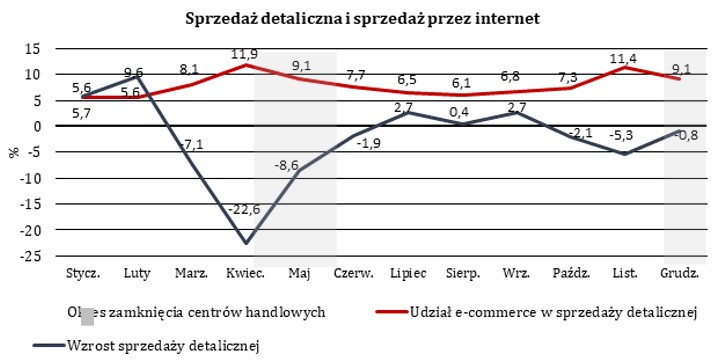

Najbardziej ucierpiał sektor handlowy, sprzedaż detaliczna była bowiem o 3% niższa niż w 2019 roku. Ma to istotne znaczenie również w kontekście dużego udziału popytu wewnętrznego w produkcie krajowym brutto. Podobnie jak wszędzie indziej wzrósł e-commerce, a jego udział w całkowitej sprzedaży detalicznej w ciągu roku wynosił od 11,9% w kwietniu do 6,1% w sierpniu (patrz wykres poniżej).

Rynek inwestycyjny

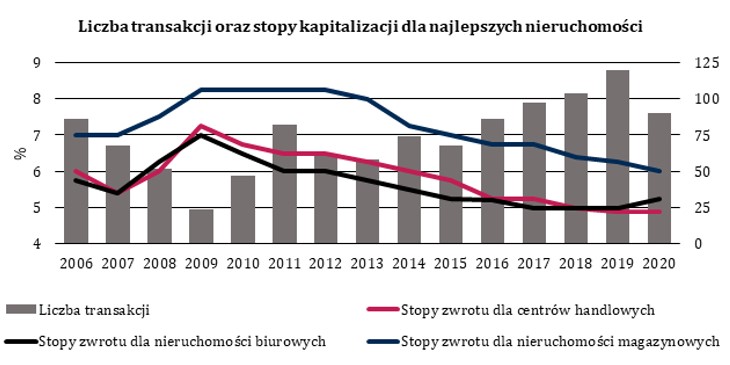

Na początku 2020 roku oczekiwano powszechnie spadku stóp zwrotu z nieruchomości komercyjnych. Potem nadeszła pandemia i z pewną dozą pewności możemy wskazać na odwrócenie trendu w sektorze handlowym, gdzie stopy dla najlepszych nieruchomości wzrosły z 5% do 5,25%. Na rynku biurowym stopy pozostały jednak na stabilnym poziomie 5%, natomiast spadły w sektorze magazynowym (z 6,25% do 6%).

Zgodnie z oczekiwaniami rynek stał się jednak znacznie mniej płynny, w czasie pandemii (w okresie 2-4 kwartał 2020) liczba transakcji nieruchomościami komercyjnymi spadła o 40% w porównaniu z tym samym okresem w 2019 r. W tym samym czasie całkowity wolumen inwestycyjny również spadł o 40% (z €5,8 mld do €3,5 mld).

Podobny spadek liczby transakcji obserwowaliśmy na początku kryzysu finansowego w latach 2007-2009. W 2008 roku liczba transakcji spadła o 40%, a wolumen o 50% w porównaniu do 2006 r. Podczas gdy w 2009 roku liczba transakcji spadła o 70%, a wolumen o 85%. Podczas ostatniego spowolnienia stopy kapitalizacji wzrosły we wszystkich sektorach o co najmniej 125 punktów bazowych.

Dzisiaj najbardziej dotknięte przez pandemię są rynki hotelowy i handlowy, podczas gdy sektor magazynowy skorzystał na pandemii.

Rynek magazynowy

W 2020 roku zanotowano rekordowy popyt na powierzchnię magazynową w Polsce – w ciągu roku wynajęto bowiem 5 mln m², ok. 22% więcej niż rok wcześniej i prawie dwukrotnie więcej niż 5 lat temu. W ciągu ostatnich pięciu lat podwoiła się również liczba powierzchni magazynowej, która wynosi obecnie 20 mln m².

Pomimo dużej nowej podaży, poziom pustostanów na koniec roku spadł do 6,8%, co było wynikiem bardzo silnego popytu. Jedną trzecią wynajętej w 2020 powierzchni zajął sektor e-commerce, a 10% lekka produkcja.

Rynek handlowy

Los centrów handlowych to inna sprawa. W czasie pandemii już cztery razy zostały przymusowo zamknięte na łącznie ok. 3 miesiące. W okresach dozwolonego częściowego otwarcia centrów handlowych (z wyłączeniem m.in. restauracji, kin i centrów fitness) sklepy odnotowały znacznie niższą odwiedzalność i obroty, co skłoniło najemców do renegocjacji umów najmu. W rezultacie czynsze spadały o około 20%. Jednocześnie stopy pustostanów wzrosły o ponad 1 punkt bazo

wy i przekroczyły 5%. Pandemia przyspieszyła również rozwój e-commerce, co jest obecnie głównym wyzwaniem stojącym przed tradycyjnym handlem.

Rynek biurowy

Na rynku biurowym obserwujemy spadek popytu, który wynika z powszechnego modelu pracy z domu oraz ogólnego spowolnienia gospodarczego.

W 2020 roku popyt na powierzchnię biurową spadł o 24% w porównaniu z rokiem poprzednim. Jednocześnie na rynek trafiło ponad 700 000 m2 nowej powierzchni, a wskaźnik pustostanów wzrósł do 11% (z 8,4% odnotowanych na koniec 2019 roku).

Równocześnie większość projektów budowlanych rozpoczętych przed pandemią jest kontynuowanych, w budowie znajduje obecnie się ponad 1,4 miliona m². Biorąc pod uwagę taką liczbę powierzchni w budowie oraz malejący popyt można spodziewać się dalszych wzrostów wskaźników pustostanów, czemu towarzyszyć zapewne będzie spadek czynszów w tym roku.