Sektor mieszkań na wynajem (ang. PRS – Private Rented Sector lub BTR – Built to Rent) i akademiki stanowiły ok. 4% całkowitego wolumenu inwestycyjnego Polsce w pierwszej połowie roku. Podobnie jak w całej Europie Zachodniej rynek ten zyskuje na znaczeniu, a w Polsce dodatkowym motorem wzrostu jest napływ ukraińskich uchodźców. Spodziewamy się, że w kolejnych miesiącach inwestorzy będą lokować większe ilości kapitału w sektorze mieszkaniowym, obejmującym zarówno mieszkania na wynajem, jak i akademiki.

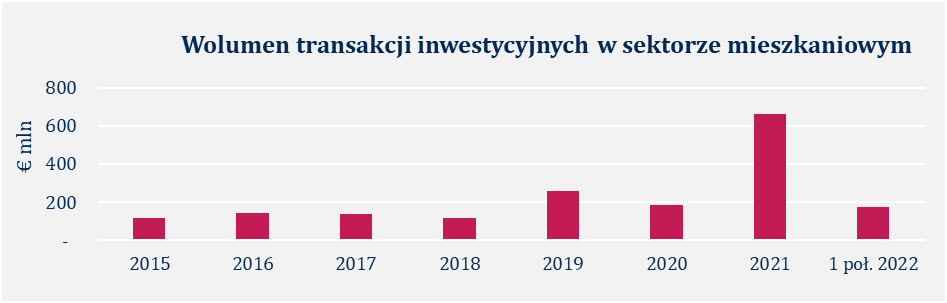

Rynek najmu instytucjonalnego w Polsce ma zaledwie kilka lat, ale charakteryzuje się bardzo szybkim rozwojem. W przeciągu zaledwie dekady wolumen transakcji inwestycyjnych w sektorze mieszkaniowym (łącznie z transakcjami forward purchase/fund) wzrósł z zera do ponad €660 mln w ubiegłym roku.

Sektor będzie dalej rósł, ponieważ liczba osób posiadających mieszkanie na własność nie zwiększy się ze względu na malejącą zasobność portfeli Polaków i zmniejszenie zdolności kredytowej. W Polsce ponad połowa mieszkań finansowana jest kredytami hipotecznymi. Inflacja i rosnące koszty kredytów oraz zaostrzenie polityki kredytowej banków spowodowały pierwszy od co najmniej dwóch dekad spadek liczby czynnych kredytów hipotecznych (do 2,48 mln na koniec 2. kw. 2022 r. z 2,55 mln na koniec 2019 r.). W pierwszych ośmiu miesiącach 2022 r. liczba nowo udzielonych kredytów spadła o 41%, a ich łączna wartość o 36% w porównaniu do analogicznego okresu roku poprzedniego. Jednocześnie ufność konsumencka spadła do rekordowo niskich poziomów. Nic dziwnego, że w ciągu pierwszych sześciu miesięcy 2022 roku liczba sprzedanych mieszkań zmniejszyła się o połowę.

Jednocześnie rośnie rynek najmu, gdzie średnie ceny wzrosły o 25% w ciągu ostatniego roku. Popyt zazwyczaj pochodzi od studentów i 1-2 osobowych gospodarstw domowych, a od czasu wybuchu wojny, również od ukraińskich uchodźców. Obecnie na rynku najmu brakuje mieszkań, a pomimo wzrostu cen, popyt wyraźnie przewyższa podaż.

Sektor PRS jest więc bardzo atrakcyjny dla inwestorów i w kolejnych miesiącach spodziewamy się utrzymania ich wysokiej aktywności w tym obszarze. Do tej pory większość transakcji odbywała się w formie forward purchase/forward funding ze względu na mały rozmiar rynku i brak istniejących obiektów na sprzedaż. Całkowite zasoby PRS w Polsce to tylko 8 500 mieszkań (natomiast kolejnych 54 000 jest w przygotowaniu). Jednak w nadchodzących miesiącach liczba transakcji gotowymi pakietami mieszkań może wzrosnąć, ponieważ deweloperzy cierpią z powodu braku popytu ze strony nabywców indywidualnych.

Atrakcyjną klasą aktywów są również akademiki/mieszkania studenckie. Są one bardziej odporne na wahania ekonomiczne w porównaniu z innymi nieruchomościami komercyjnymi. Atutem polskiego rynku jest duża liczba studentów (1,2 mln) oraz niska podaż mieszkań, gdyż tylko dla 10% z nich są miejsca w akademikach. Popyt jest więc bardzo wysoki, o czym świadczy niespotykany na innych rynkach poziom obłożenia pokoi w akademikach wynoszący prawie 100%.

W obecnym otoczeniu makroekonomicznym na rynku mieszkaniowym w najbliższym czasie zderzą się więc dwa trendy. Z jednej strony rosnące koszty budowy i zatrzymanie wzrostu cen sprzedaży zniechęcają deweloperów do rozpoczynania nowych projektów budowlanych, z drugiej rosnące ceny najmu i popyt ze strony nabywców instytucjonalnych sprzyjają rozwojowi tego sektora.