Zgodnie z oczekiwaniami EURO2012 ożywiło rynek hotelowy w Polsce, jednak dobra passa w branży rozpoczęła się już wcześniej wraz z objęciem przez Polskę prezydencji w UE w drugiej połowie 2011.

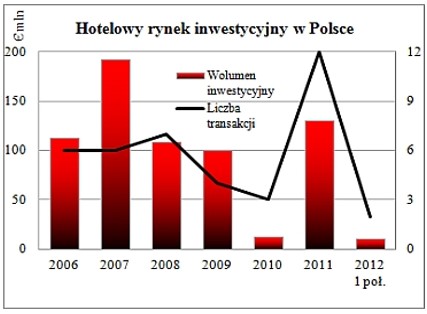

W ubiegłym roku zanotowaliśmy ożywienie na hotelowym rynku inwestycyjnym. W 2011 roku odnotowaliśmy 12 transakcji obiektami hotelowymi o łącznej wartości przekraczającej € 130 milionów. Kolejne dwie transakcje zamknięto w pierwszych miesiącach 2012.

Największe transakcje na rynku hotelowym od początku 2011 obejmują sprzedaż przez Europa Fund II and Warimpex Finanz und Beteiligungs for Wenaasgruppen Hotelu Sobieski w Warszawie za € 50 mln oraz sprzedaż przez Orbis S.A. dla Royal Starman Bristol Hotelu Bristol w Warszawie za € 19,5 mln.

Inna znacząca transakcja to sprzedaż przez Skarb Państwa 95% udziałów w uzdrowisku w Konstancinie-Jeziornie pod Warszawą „Uzdrowisko Konstancin-Zdrój” za €16,6 mln.

Uzdrowiska stały się poszukiwanym produktem inwestycyjnym, w 2011 roku sprzedano 4 obiekty tego typu, a kilka kolejnych jest w trakcie procesu sprzedaży. Główni inwestorzy w tym sektorze to Uzdrowiska Polskie Fundusz Inwestycyjny Zamknięty Aktywów Niepublicznych oraz KGHM Polska Miedź S.A., którzy w roku 2011 nabyli odpowiednio 3 i 1 uzdrowisko.

Najbardziej aktywnym graczem na rynku hotelowym jest Orbis S.A., który w 2011 sprzedał 4 hotele, a na 2 kolejne podpisał przedwstępne umowy sprzedaży.

Najwyższe ceny sprzedaży za pokój hotelowy w 2011 przekraczały € 100 000 (na przykład Hotel Sobieski w Warszawie i Hotel Francuski w Krakowie sprzedany za ponad € 5 milionów), aczkolwiek w naszej opinii znacznie wyższe ceny mogą być obecnie osiągnięte ze sprzedaży 5-gwiazdkowego hotelu w Warszawie za cenę przekraczającą € 250 000 za pokój.

Większość hoteli sprzedanych w Polsce było zlokalizowanych w Warszawie i w Krakowie. W latach 2006-2012 ponad 45% wszystkich transakcji dotyczyło hoteli zlokalizowanych w tych dwóch miastach. Jednak w ostatnim czasie odnotowaliśmy wzrost zainteresowania hotelami w miastach mniejszych oraz w miejscowościach uzdrowiskowych i wypoczynkowych takich jak Zakopane, Świnoujście, Kołobrzeg i Konstancin-Jeziorna.

Na hotelowym rynku inwestycyjnym, częściej niż w przypadku pozostałych rynków komercyjnych, stronami transakcji są podmioty polskie, głównie jednak po stronie sprzedającego. Wynika to z dużego rozdrobnienia rynku hotelowego, gdzie niemal 90% hoteli należy do inwestorów indywidualnych lub niewielkich grup kapitałowych.

W 2011 roku liczba turystów korzystających z noclegów w hotelach w Polsce wzrosła o 8,4% (w porównaniu do roku poprzedniego). Pozytywna sytuacja na rynku utrzymywała się również na początku 2012 roku, kiedy to w lutym liczba korzystających z noclegów hotelowych wzrosła o 11% w porównaniu z analogicznym okresem roku 2011 i o 18% w stosunku do roku 2010. Dalszych, dużo bardziej dynamicznych, wzrostów możemy się spodziewać w drugim i trzecim kwartale 2012 w czasie EURO2012.

W roku 2011 odnotowano również najwyższy w historii wzrost liczby hoteli w Polsce, na koniec roku istniało ich ponad 2 100, co oznacza ok. 11% wzrost w porównaniu do roku 2010. Biorąc pod uwagę ilość hoteli w trakcie budowy, podobnego wzrostu możemy się spodziewać w roku 2012. W roku 2011 wzrósł również średni stopień wykorzystania pokoi, który wyniósł niemal 44% (o ponad 2 punkty procentowe więcej niż w 2010).