Wolumen inwestycji w nieruchomości komercyjne rośnie 10 rok z rzędu i w roku 2019 osiągnął rekordowe €7,5 mld. Wartość nieruchomości wciąż wykazuje tendencję wzrostową, co wynika głównie z malejących stóp zwrotu, ponieważ czynsze pozostają w miarę stabilne.

W roku 2018 spektakularny wolumen inwestycyjny (€7,2 mld) tłumaczono wyjątkową transakcją o wartości €1 mld dotyczącą sprzedaży portfela M1. W roku 2019 nie odnotowaliśmy tak dużych transakcji, a jednak całkowity wolumen przekroczył ubiegłoroczny wynik.

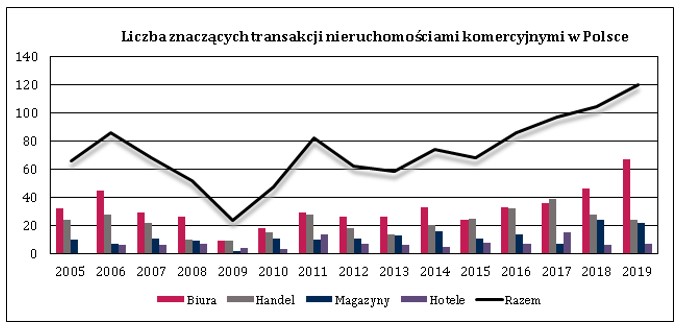

Polski rynek nieruchomości staje się coraz bardziej płynny. Od roku 2015 rośnie liczba transakcji, a znaczny wzrost nastąpił w roku 2019, kiedy na rynku komercyjnym zanotowano ponad 120 umów sprzedaży o wartości przekraczającej €5 mln. Wyraźny wzrost widoczny jest w liczbie transakcji nieruchomościami logistyczno-magazynowymi, których liczba niemal zrównała się z liczbą transakcji nieruchomościami handlowymi.

Polska jest również coraz bardziej widoczna na globalnym rynku nieruchomości komercyjnych. W ubiegłym roku obserwowaliśmy dalszy wzrost zainteresowania nieruchomościami zlokalizowanymi w Polsce wśród inwestorów z Azji (m.in. ISOC Group, Mapletree Investments), wciąż aktywni są również inwestorzy z USA, Wielkiej Brytanii czy Niemiec. Kapitał polski w niewielkim stopniu zaangażowany jest w duże nieruchomości komercyjne, w ubiegłym roku udział rodzimych podmiotów w wolumenie inwestycyjnym wyniósł jedynie ok. 1%.

W roku 2019 dominował sektor biurowy, zarówno pod względem liczby transakcji, jak i ich wartości. Wolumen transakcji w nieruchomości biurowe wyniósł ponad 60% całkowitego wolumenu inwestycyjnego w tym okresie. Największą pojedynczą transakcją była sprzedaż Warsaw Spire za €386 mln przy stopie zwrotu przekraczającej lekko 5%. Całkowicie wynajęty budynek ukończony w 2016 został sprzedany przez Ghelamco Group i Madison International Realty, a kupującym był Immofinanz. Osiągnięta cena jest najwyższą w historii polskiego rynku nieruchomości biurowych.

Rośnie znaczenie rynku magazynowego, którego łączny udział w całkowitej wartości inwestycyjnej w 2019 wyniósł 12% wobec 19% rynku handlowego. Wzrost znaczenia sektora magazynowego i spadek handlowego ma tą samą przyczynę – rozwój handlu internetowego. Trend ten jest bardzo widoczny na zachodzie Europy, w Polsce pierwszą oznaką jest zwiększenie liczby transakcji obiektami magazynowymi i spadek wolumenu inwestycji w nieruchomości handlowe. Na razie nie obserwujemy znaczącego wzrostu pustostanów czy spadków czynszów w obiektach handlowych. Jednak inwestorzy ostrożniej podchodzą do nabywania obiektów handlowych poprzedzając je dokładną analizą otoczenia rynkowego.

Polska z racji na duży rynek zbytu (6. najludniejszy kraj UE), tranzytowe położenie oraz rozwój infrastruktury transportowej ma dalszy potencjał na rozwój rynku magazynowo-logistycznego i awansowanie na pozycję jednego z głównych rynków logistycznych UE.

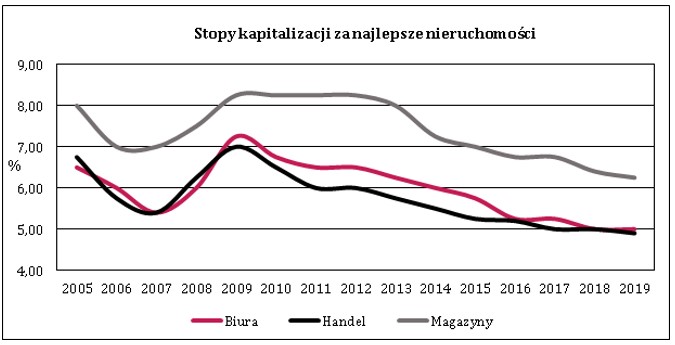

Stopy zwrotu mają tendencję spadkową. Po raz pierwszy w historii polskiego rynku nieruchomości komercyjnych spadły one poniżej 5% w przypadku najlepszych nieruchomości biurowych zlokalizowanych w centrum Warszawy. Stopy zwrotu za nieruchomości logistyczne wynoszą 6,25%, a przypadku nieruchomości typu BTS z długoterminowymi umowami najmu kształtują się nawet na poziomie poniżej 5%, jak w przypadku transakcji „sale&lease back” magazynów Amazon. Stopy zwrotu dla nieruchomości handlowych są stabilne i dla najlepszych nieruchomości wynoszą 5%.